Druk op financieel bestel neemt toe

14 maart 2023

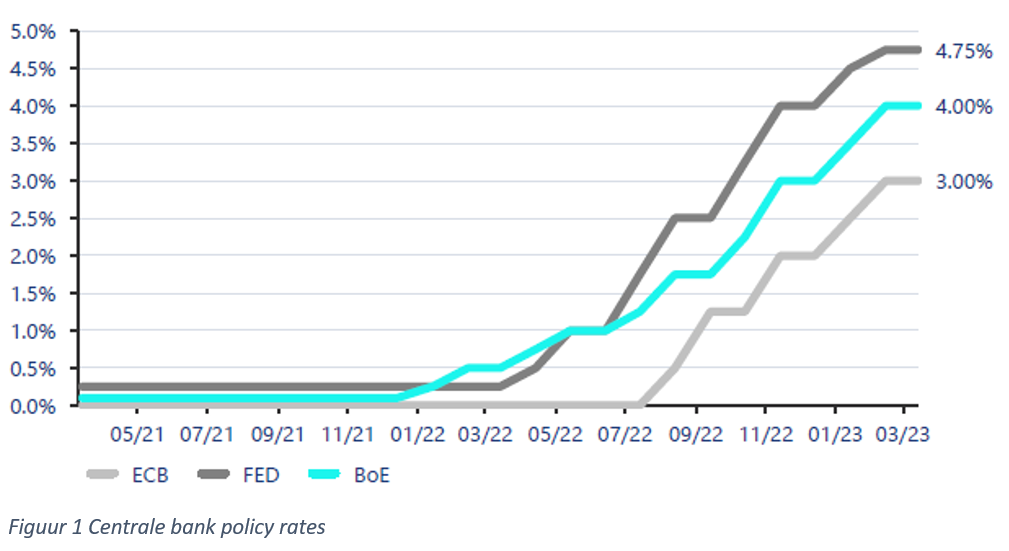

De FED verhoogt haar rente met 4.5% in 12 maanden. De ECB doet iets voorzichtiger met 3% sinds afgelopen zomer (fig 1). Liquiditeit spoelt door het putje in het gevecht tegen inflatie. Gezien de hoge groeicijfers aan beide zijden van de oceaan bleek het begin dit jaar plots 1:0 te staan voor inflatie. Dus schepje erop voor Powell en Lagarde met “hawkish” ofwel verkrappingsgezind taalgebruik bedoeld om de economie af te remmen.

Deze week tekenden de gevolgen voor financiële markten zich af. De ineenstorting van Silicon Valley Bank (SVB), Silvergate en Signature Bank in de V.S. toonden aan dat de snelheid waarmee rente was gestegen tot zulke grote ongerealiseerde verliezen leed bij deze banken dat rekening houders en aandeelhouders de benen namen. Een echte bank run en een mini-replay van het Lehman drama nu 15 jaar geleden.

Wij vroegen ons af wat de gevolgen zijn voor financiers en vooral niet-bancaire financiers in Nederland?

Waar rook is…

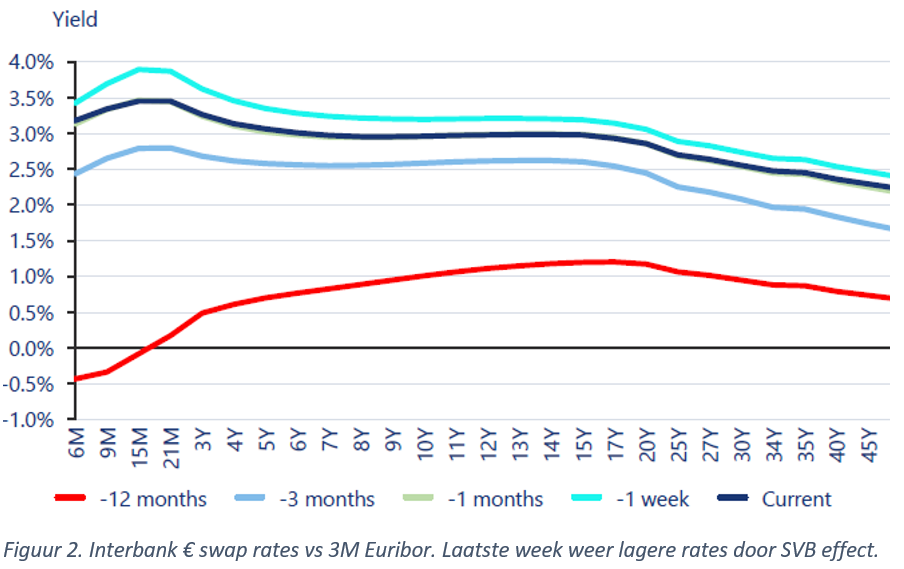

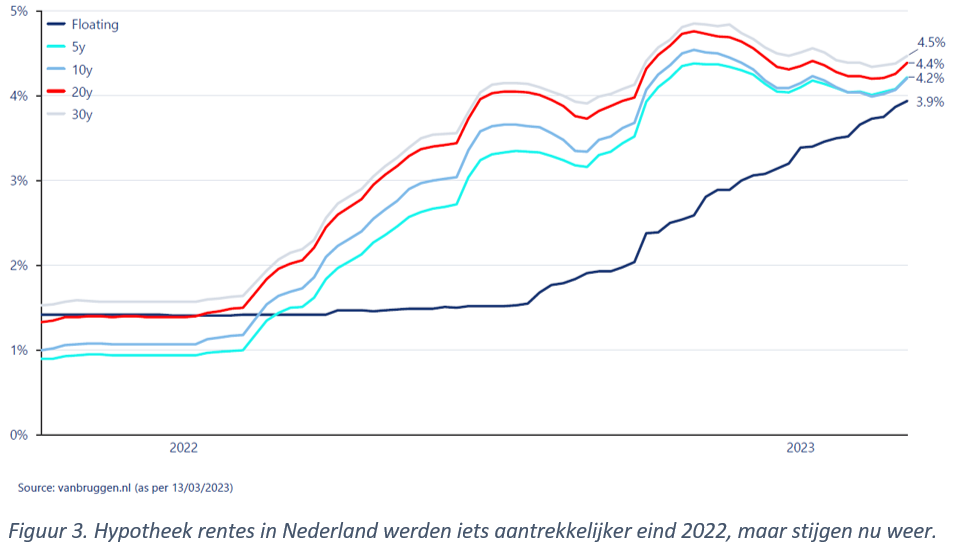

Er ontsteeg natuurlijk al eerder rook in diverse markten. De onstuimige crypto markten waren de eersten die merkten dat de wereld er anders uitziet met hogere rente. Maar de reële economie paste zich juist heel langzaam aan. Werkloosheid werd verwacht, maar het omgekeerde bleek eerder het geval. 2022 zag haast perfecte werkgelegenheid, op de tech sector na misschien. Na een inflatieschok in de eerste 3 kwartalen van 2022 kregen kapitaalmarkten in Q4 weer wat lucht. Rentes stabiliseerden (fig. 2) en krediet werd weer aantrekkelijker geprijsd (fig. 3 en 4). Ook de aandelenmarkten genoten een heuse rally (fig. 5).

Pas toen de Q4 cijfers in de VS een groei van 2,9% liet zien op jaarbasis en ondanks de lage 0,1% in de Eurozone, zonk het in dat het feestje niet zo kon doorgaan en dat de centrale banken weer op de rem zouden gaan staan. De kans op oververhitting en inflatie waren nog levensgroot. Een echte “dead-cat-bounce” dus, ofwel een kortstondige opleving. Weg zachte landing. Hallo nieuwe renteverhogingen!? Of misschien worden de centrale banken nu juist voorzichtiger met hun beleid van verkrapping.

Lopen niet-bancaire aanbieders uit de pas of juist voorop?

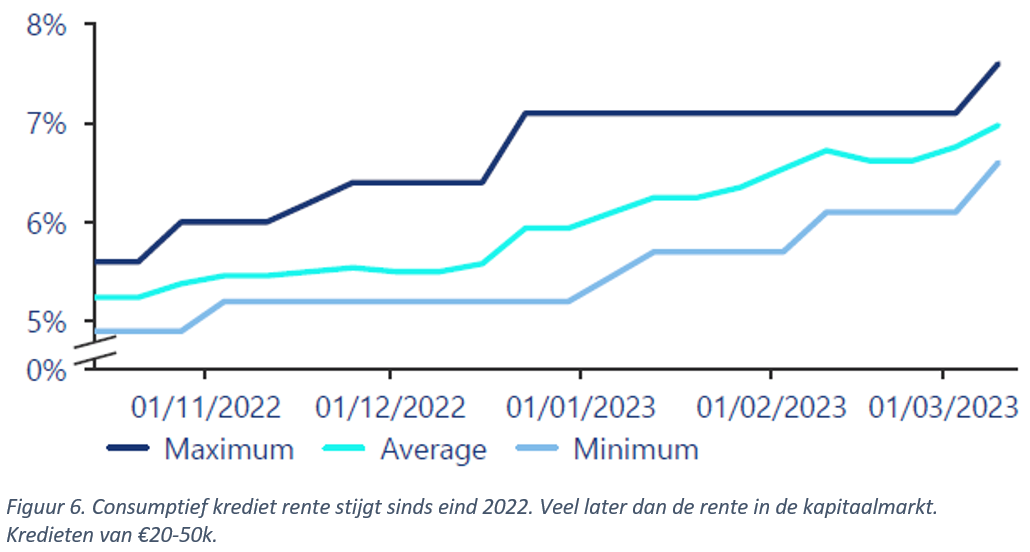

Hoe anders was het beeld op sommige lokale markten. Consumenten, MKB en vastgoedbeleggers in Nederland konden in relatief kleine bedragen nog geld lenen tegen tarieven die verhoudingsgewijs veel lager lagen dan de kapitaal markten suggereerden. Pas dit eerste kwartaal van 2023 zien we lokale rentes aan een inhaalslag werken (zie fig 6 voor consumptief krediet[1]). Normaal gesproken kunnen financiers zoiets niet lang volhouden. De excess spread (grofweg het verschil tussen waar een financier geld leent en uitleent – zie de insert) daalt dan zorgwekkend en weegt misschien niet meer op tegen verwachte krediet verliezen. Ook de winsten van financiers komen zo onder druk te staan.

Particulier vs kapitaalmarkt

Om de mogelijke effecten op Nederlandse financiers te beoordelen is het nuttig ze grofweg in twee categorieën te splitsen: zij die afhankelijk zijn van kapitaalmarkten voor hun funding en zij die zich particulier funden via deposito’s, crowd- of peer-to-peer funding.

Kapitaalmarkt gefunde financiers zijn soms traag geweest met reageren op de nieuwe rente realiteit. Dat heeft tot gevolg dat excess spreads de winsten drukken en deze instellingen of hun financiers ongerealiseerde verliezen oplopen. Kortom, net als bij SVB droogt het eigen vermogen op en moet er mogelijk worden bijgestort. Natuurlijk hoeft dit bij een goed anticiperende treasury afdeling niet het geval te zijn. Maar de snelheid en mate waarin renteverhogingen zich thans voltrekken, maakt dergelijke voorzienigheid eerder uitzondering dan regel.

Partijen die zich particulier funden, vele niet-bancaire financieringsplatformen, lopen een risico van geheel andere aard. Ook hun business draait op vertrouwen, namelijk dat de particuliere financier zijn geld met rente terugkrijgt en dat de klant kan rekenen op continuïteit en zekerheid van financiering. Beiden staan onder druk wanneer de rente voor particuliere funders sterk afwijkt van die van de kapitaalmarkt. De zorg van SVB klanten spreekt hier boekdelen. De analogie gaat misschien niet helemaal op, maar wij verwachten dat deze ontwikkeling zal leiden tot een convergeren van de rentes in de richting van die van de kapitaalmarkten. Tot medio februari kwam deze convergentie vooral door lagere krediet marges in de kapitaalmarkt, maar in de komende tijd verwachten wij een snelle inhaalslag. Wat betekent deze inhaalactie voor geldleners? Helaas waarschijnlijk zowel hogere rente als hogere krediet marges. Het risico van een “double whammy” dus, ofwel een dubbele dreun.

Daarnaast bestaat er in NL ook een categorie niet-bancaire financiers die hun leningen één op één laten funden door institutionele beleggers zoals pensioenfondsen of verzekeraars. Vaak “whole loan funding” of “full financing” genaamd, loopt deze categorie doorgaans minder rente risico als gevolg van een mismatch, maar nog steeds het risico dat excess spreads afnemen.

Wat goed advies kan doen

Wat te doen als je dergelijke patronen herkent in je eigen organisatie? Roodhals is gesprekpartner en adviseur bij zowel kapitaalmarkt als particulier gefunde financiers. Wij adviseren bij nieuwe en bestaande funding lijnen. We kunnen ook helpen scenario’s bij te stellen naar de nieuwe realiteit. Zo behoud je het vertrouwen van klanten en funders. Regeren is vooruitzien.

Het wordt ingewikkeld als de bank of financier geld leent voor 1 jaar tegen, zeg, 3%. De excess spread lijkt nu hoger, maar wat als de rente na 1 jaar veel hoger is? Dan moet de financier dus zelf lenen tegen veel hogere rente om de lening aan de klant te funden. Of wat als de funder een variabele rentevergoeding wil? Dan moet de financier zich wenden tot de derivaten markt om het risico af te dekken. Dat kost geld en gaat ten koste van de excess spread. Ook is het voorstelbaar dat de financier voor 5 jaar geld had geleend maar het beter vond even niks te lenen aan klanten. In plaats daarvan belegt hij in staatsobligaties. Veilig toch? Jawel, mits de (voor rente aangepaste) looptijd is gematcht. Koopt hij 10 jarige obligaties en stijgt de rente, dan ontstaan er ongerealiseerde verliezen.

Alle varianten van de vorige alinea lijken simultaan te spelen bij SVB. Maar je zou verwachten dat dit in meer of mindere mate ook bij andere financiers speelt.

[1] Voor MKB financiering baseren wij ons op observaties van transacties en online rente indicaties van niet-bancaire aanbieders. Helaas is een index van de rente ontwikkeling van deze aanbieders nog niet voorhanden. Daar werken we wel aan.